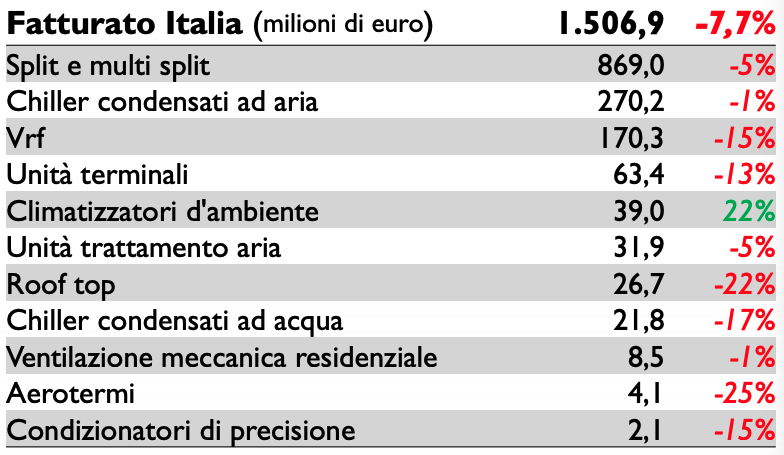

Nel 2020 il fatturato è calato del -7,7%, ma continuano a crescere i climatizzatori monoblocco e le pompe di calore. I dati dell’indagine annuale di Assoclima

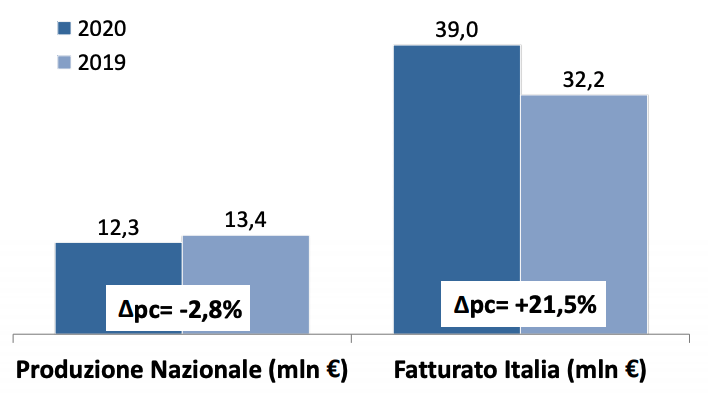

Nel corso di MCE Live+Digital, nella mattinata di giovedì 8 aprile, sono stati presentati anche i dati dell’annuale indagine statistica di Assoclima sul mercato dei componenti per impianti di climatizzazione. La rilevazione – a cui per il 2020 hanno partecipato 41 aziende – prende in considerazione i dati di produzione, importazione, esportazione e mercato Italia di climatizzatori monoblocco, monosplit e multisplit, sistemi VRF, roof top, unità di trattamento aria, gruppi frigoriferi con condensazione ad aria e ad acqua, pompe di calore, unità terminali e aerotermi. Il dato più rilevante è quello del calo della produzione e del fatturato: rispetto all’anno precedente, il mercato italiano ha chiuso con un fatturato a -7,7%, con un passaggio del valore della produzione nazionale da 726 a 712,3 milioni di euro (-6,5%). Come per il mercato dell’installazione impianti, il calo, dovuto alla crisi pandemica, interrompe cinque anni di crescita.

Crescono i climatizzatori monoblocco e le pompe di calore

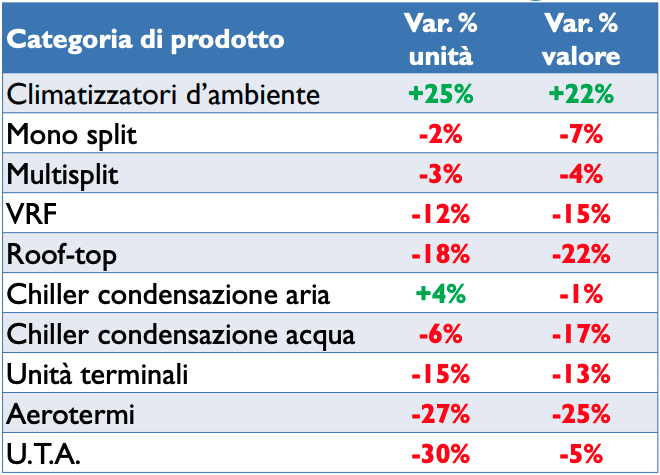

Per il comparto dell’espansione diretta l’indagine ha rilevato un trend negativo per quasi tutte le tipologie di prodotti: -7% a valore e -2% a quantità per i monosplit, -4% a valore e -3% a quantità per i multisplit, -15% a valore e -12% a quantità per sistemi VRF. In terreno negativo anche i condizionatori roof top, che rispetto all’anno precedente hanno perso il 22% a valore e il 18% a quantità. In controtendenza solo i climatizzatori monoblocco e trasferibili, che hanno chiuso il 2020 con incrementi del 22% a valore e del 25% a quantità.

“Se nel settore residenziale siamo riusciti a contenere i danni, per i prodotti destinati al settore commerciale con potenze superiori ai 7 kW e per i VRF il 2020 si è chiuso con decrementi molto sensibili rispetto all’anno precedente”, ha commentato durante la presentazione Paolo Caimi di Johnson Controls Hitachi Air Conditioning Europe. “Nei primi due mesi dell’anno il mercato era partito piuttosto bene, poi in marzo e aprile tutto si è bloccato, con un crollo intorno al 40-50% per tutti i prodotti. Da maggio ad agosto i modelli destinati al residenziale hanno recuperato terreno, mentre i VRF non si sono più ripresi a causa della mancanza di investimenti nei settori maggiormente toccati dalla crisi, in particolare ristoranti, hotel, palestre, etc.”

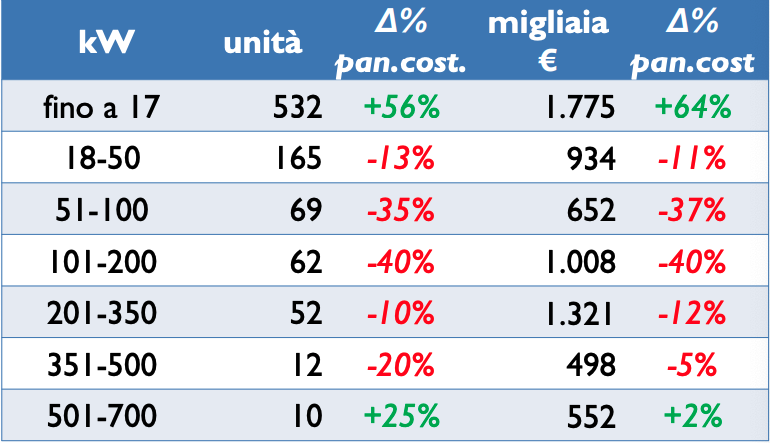

Anche il comparto idronico ha subìto complessivamente gli effetti della pandemia registrando però una perdita molto contenuta a valore (-1%) e un piccolo incremento a quantità (+4%) del fatturato Italia per le apparecchiature con condensazione ad aria, mentre sono risultate negative sia a valore (-17%) che a quantità (-6%) le performance delle apparecchiature con condensazione ad acqua. Non si è invece arrestata la crescita delle macchine a pompa di calore con potenze inferiori a 17 kW: dalle rilevazioni di Assoclima sono emersi incrementi percentuali intorno al 10%, a panel costante, sia a valore che a quantità per le aria-acqua e superiori al 50% per le acqua-acqua.

L’andamento del terziario penalizza i terminali

Per le unità terminali la rilevazione Assoclima ha evidenziato un decremento del 13% a valore e del 15% a quantità. “Analizzando i dati ricaviamo una fotografia abbastanza realistica del trend di mercato: la maggior parte dei ventilconvettori trova ancora oggi applicazione nel terziario, e questo ha comportato una serie di segni negativi per le versioni standard con e senza mantello e le cassette”, spiega Andrea Ferrante di Galletti. “Gli unici modelli che hanno tenuto sono stati i canalizzabili, per i quali si registra una leggera crescita, e gli hi-wall, più facilmente proponibili nel residenziale. Un risultato quasi scontato in un mercato che ha visto la crisi del terziario e una ripresa del residenziale”.

A mitigare l’impatto della crisi sono intervenuti fortunatamente gli incentivi fiscali, come ha ricordato nel proprio intervento conclusivo Stefano Bellò, Presidente della Commissione Marketing e Comunicazione di Assoclima: “Gli ultimi dati dell’ENEA sugli interventi del 110% mettono in evidenza una crescita del numero di beneficiari, anche per gli interventi trainanti che riguardano i soli impianti. Questa prevalenza della parte impiantistica in qualche modo è in linea con quanto ci aspettavamo; a questo punto, però, riteniamo che debba essere fatto uno sforzo in più da parte del legislatore per promuovere una vera e propria sostituzione qualificata degli apparecchi. La vera forza propulsiva delle misure incentivanti è attesa nei prossimi mesi e sarà fondamentale fare in modo che vi sia una reale semplificazione.”